چرا بیمههای درمانی کارآمدی لازم را ندارند؟

سازمانهای بیمه درمانی پایه نقش مهمی در افزایش دسترسی مردم به خدمات سلامت و محافظت مالی از آنها در مقابل هزینههای فاجعه بار و فقرزای سلامت دارند و در نتیجه تقویت بیمههای اجتماعی و خصوصی سلامت موجب افزایش پایداری نظام تامین مالی سلامت کشور میشود. این در حالی است که دولتها همواره کمتر از ۵۰ درصد حق بیمه را به سازمانهای بیمهگر درمانی پرداخت کردهاند.

سازمانهای بیمه درمانی پایه نقش مهمی در افزایش دسترسی مردم به خدمات سلامت و محافظت مالی از آنها در مقابل هزینههای فاجعه بار و فقرزای سلامت دارند و در نتیجه تقویت بیمههای اجتماعی و خصوصی سلامت موجب افزایش پایداری نظام تامین مالی سلامت کشور میشود، اما چرا کارآمدی و عمق بخشی بیمهها اهمیت دارد.

سازمان بیمه سلامت ایران، سازمان تامین اجتماعی و سازمان بیمه خدمات درمانی نیروهای مسلح، بیمههای سلامت عمومی پایه در ایران هستند. علاوه بر این سه بیمه، شرکتهای بیمه سلامت خصوصی نیز خدمات بیمه تکمیلی سلامت را ارائه میدهند، ولی سهم آنها از مخارج سلامت کشور بسیار کم است.

سلامتی بر اساس اصل ۲۹ قانون اساسی جمهوری اسلامی ایران، حق مردم بوده و دولت موظف است از محل درآمدهای عمومی و مشارکتهای مردمی، خدمات سلامتی مورد نیاز مردم را تامین کند. ولی باید توجه داشت که نظام سلامت در بهترین حالت مسئول ۲۰ درصد سلامتی مردم است و حدود ۸۰ درصد سلامتی مردم تحت تاثیر عوامل سیاسی، اقتصادی، اجتماعی، فناوری و محیط زیستی است. بنابراین بودجه عمومی دولت باید متعادل بین بخشهای مختلف سلامت، آموزش، فرهنگ، مسکن، اشتغال، تغذیه و امنیت توزیع شود تا منجر به بهبود سلامتی مردم در بلند مدت شود.

بیتوجهی به سایر حوزهها موجب افزایش بار بیماریها و تصادفها میشود و نظام سلامت که از تابآوری کافی برخوردار نیست، بعد از مدتی فرسوده شده و عملکرد ضعیفی خواهد داشت و شاهد افزایش ناتوانی، مرگ و میر و کاهش امید به زندگی در کشور میشود. از طرفی باید توجه کرد که هرگونه تلاش برای افزایش عرضه خدمات سلامت بدون توجه به کنترل تقاضا، موجب کاهش بهرهوری نظام سلامت خواهد شد.

دولتها حق بیمهها را پرداخت نمیکنند

مهدی رضایی «معاون بیمه و خدمات سلامت سازمان بیمه سلامت ایران» درباره اهمیت عمق بخشی به خدمات بیمه سلامت که در دوران انتخابات نیز توسط کاندیداهای ریاست جمهوری چهاردهم مطرح میشد، به پژوهشگر ایرنا میگوید: منابع ورودی بیمههای پایه، حق بیمه است و به طور مثال از ۴۵ میلیون نفر بیمه شده سازمان بیمه سلامت، صد درصد حق بیمه ۳۷ میلیون نفر باید توسط دولت پرداخت شود که از این میزان همواره کمتر از ۵۰ درصد توسط دولتهای مختلف پرداخت شده و منابع ورودی حق بیمه به دلیل کمبود منابع دولت، به بیمهها پرداخت نمیشود.

برای عمق بخشی بیمهها و ایجاد بستههای موثر، اولا باید بستههای خدمتی تعدیل شده و موارد حیاتیتر تحت پوشش قرار بگیرد و بقیه به بیمههای تکمیلی سپرده شده و از طرفی، دولت نیز به وظایف خود عمل کرده و صد درصد حق بیمه را تخصیص بدهد

وی ادامه میدهد: برای عمق بخشی بیمهها و ایجاد بستههای موثر، اولا باید بستههای خدمتی تعدیل شده و موارد حیاتیتر تحت پوشش قرار بگیرد و بقیه به بیمههای تکمیلی سپرده شده و از طرفی، دولت نیز به وظایف خود عمل کرده و صد درصد حق بیمه را تخصیص بدهد.

اهمیت عمق بخشی به خدمات بیمه سلامت

رضایی میگوید: برای عمق بخشی یا تعریف بستههای خدمتی نیازمند مصوبه شورای عالی بیمه سلامت هستیم که در این شورا، سازمان بیمه سلامت ایران فقط یک عضو از ۹ عضو آن محسوب میشود. سازمان بیمه سلامت ایران قصد داشت به مرور خدمات تحت پوشش بیمه شدگانی که به بخش خصوصی مراجعه میکنند را افزایش بدهد، اما مانع اصلی این موضوع، شورای عالی بیمه سلامت و وزارت بهداشت است.

زیرا وزارت بهداشت تصور میکند اگر خدمات بخش خصوصی پوشش داده شود، مراکز دولتی خلوت خواهد شد و از طرفی اگر پوشش افزایش داده شود، دولت مجبور خواهد شد آن ۵۰ درصد حق بیمه را به طور کامل بپردازد. به همین دلیل، بیمهها عمق لازم را ندارند.

معاون بیمه و خدمات سلامت سازمان بیمه سلامت ایران ادامه میدهد: البته در برنامه هفتم توسعه، این موضوع تاکید شده که دولت در این زمینه باید به وظایف خود عمل کند.

افزایش هزینههای سلامت و چالش تامین منابع مالی پایدار

هزینههای سلامت در دو دهه گذشته افزایش زیادی داشته است. افزایش جمعیت، افزایش امید به زندگی، سالمندی جمعیت، افزایش بیماریهای مزمن، بروز و شیوع بیماریهای نوپدید، رشد تولید ناخالص داخلی، توسعه بیمههای سلامت، افزایش حق بیمه سلامت، پیشرفت علم و فنآوریهای پزشکی، افزایش تقاضای مردم برای خدمات سلامت با کیفیت، سبک زندگی مردم، قیمت بالای خدمات سلامت، روش گذشتهنگر و متغیر پرداخت به ارائهکنندگان خدمات سلامت و پزشکی تدافعی موجب افزایش هزینههای نظام سلامت شده است.

علی محمد مصدق راد «استاد سیاستگذاری و مدیریت سلامت» در این رابطه به پژوهشگر ایرنا میگوید: تامین مالی پایدار خدمات سلامت مورد نیاز مردم، چالش مهم سیاستگذاران و مدیران ارشد نظام سلامت است. سیاستمداران و سیاستگذاران سلامت باید بدون ایجاد خللی در پایداری وضعیت مالی دولت، منابع مالی مورد نیاز برای دستیابی به اهداف نظام سلامت کشور را تامین کنند و تعادلی بین منابع و مخارج نظام سلامت ایجاد کنند.

وی ادامه میدهد: نظام تامین مالی سلامت ایران با چالشهایی مواجه است و از تابآوری کافی برخوردار نیست. تامین مالی نزولی، پرداخت از جیب بالای مردم، تعدد صندوقهای بیمه سلامت، عدم شفافیت در تعرفهگذاری خدمات سلامت، نظام پرداخت کارانه، تقاضای القایی، کارایی پایین مراکز بهداشتی و درمانی و افزایش هزینههای سلامت، مهمترین چالشهای نظام تامین مالی سلامت ایران است.

مصدق راد میگوید: افزایش منابع مالی سلامت از طریق پیشپرداختها، یکسانسازی ساختاری و سیاستی بیمههای سلامت، اصلاح تعرفه خدمات سلامت، خرید راهبردی خدمات سلامت، افزایش کارایی نظام سلامت، استفاده از فناوریهای پزشکی هزینه اثربخش، به کارگیری راهنماهای بالینی، بهبود کیفیت خدمات سلامت و نظارت سازمانهای بیمه سلامت بر کیفیت خدمات سلامت، برای تقویت نظام تأمین مالی سلامت کشور ضروری هستند.

پیش از این در گزارشی با عنوان «چرا اجرای راهنماهای بالینی در نظام سلامت مهم است؟» در گروه پژوهشی ایرنا به اهمیت اجرای راهنماهای بالینی پرداختهایم.

چالشهای سازمانهای بیمه درمانی پایه چیست؟

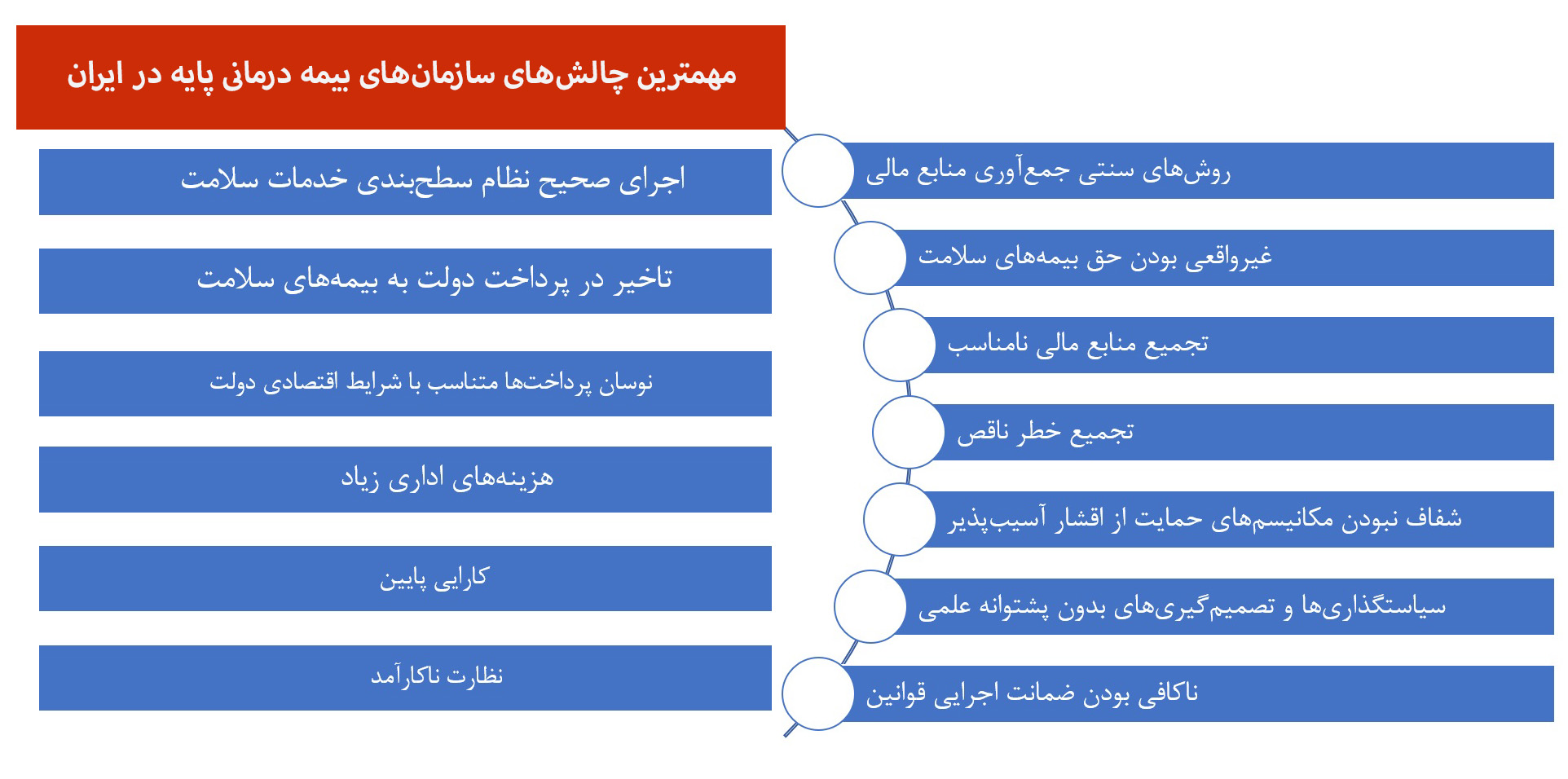

استاد سیاستگذاری و مدیریت سلامت میگوید: به کارگیری روشهای سنتی جمعآوری منابع مالی، غیرواقعی بودن حق بیمههای سلامت، تجمیع منابع مالی نامناسب، تجمیع خطر ناقص، شفاف نبودن مکانیسمهای حمایت از اقشار آسیبپذیر، سیاستگذاریها و تصمیمگیریهای بدون پشتوانه علمی، ناکافی بودن ضمانت اجرایی قوانین، اجرای صحیح نظام سطحبندی خدمات سلامت، تاخیر در پرداخت دولت به بیمههای سلامت، نوسان پرداختها متناسب با شرایط اقتصادی دولت، هزینههای اداری زیاد، کارایی پایین و نظارت ناکارآمد از مهمترین چالشهای سازمانهای بیمه درمانی پایه در ایران است.

وی ادامه میدهد: سازمانهای بیمه پایه درمانی با افزایش حق بیمههای سلامت، کاهش کمی و کیفی بستههای خدمات سلامت تحت پوشش بیمه، افزایش کسورات به صورتحسابهای مراکز ارائه خدمات سلامت و تاخیر در پرداخت به ارائهکنندگان خدمات سلامت به این چالشها پاسخ میدهند که در نهایت منجر به نارضایتی مردم، ارائهکنندگان خدمات سلامت، مدیران و کارکنان بیمههای سلامت، سیاستگذاران نظام سلامت و سیاستمداران کشور خواهد شد.

سازمانهای بیمه درمانی پایه، بخشی از نظام سلامت کشور را تشکیل میدهند که تحت تاثیر عوامل سیاسی، اقتصادی، اجتماعی، فناوری و محیط زیستی پبرامون نظام سلامت قرار دارند

مصدق راد میگوید: سازمانهای بیمه درمانی پایه، بخشی از نظام سلامت کشور را تشکیل میدهند که تحت تاثیر عوامل سیاسی، اقتصادی، اجتماعی، فناوری و محیط زیستی پبرامون نظام سلامت قرار دارند. هرگونه تلاش جزیرهای برای بهبود کارکردها و عملکرد سازمانهای بیمه درمانی پایه در قالب اصلاحات عمومی محدود، بدون توجه به اصلاح نظام سلامت کشور، نتایج پایدار مثبتی نخواهد داشت و در مواقعی اثرات منفی زیادی در دراز مدت خواهد داشت. مدیران سازمانهای بیمه درمانی پایه نباید فقط به فکر نجات سازمان خود باشند و باید با تدابیر سادهای مثل افزایش بودجه دولت برای بیمههای درمانی و پرداخت سریع آن به سازمانهای بیمه و افزایش پوشش خدمات بیمه سعی در حل این چالشها کنند.

خطر افزایش خدمات سلامت غیر ضروری یا تقاضای القایی

استاد سیاستگذاری و مدیریت سلامت میگوید: اصلاحات افقی باید در نظام سلامت کشور از جمله سازمانهای بیمه درمانی پایه به کار گرفته شود تا نتایج پایدار مثبتی به همراه داشته باشد. بازار سلامت از جمله بازار بیمههای درمانی پایه با نارساییهایی مواجه است که مدیریت و کنترل آن را دشوار میسازد. بیمههای درمانی پایه موجب بروز مخاطرات اخلاقی میشوند و انگیزه ارائه کننده و گیرنده خدمات سلامت برای ارائه و دریافت خدمات سلامت افزایش مییابد. در نتیجه با افزایش ارائه خدمات سلامت غیر ضروری مواجه خواهیم شد.

وی ادامه میدهد: نوع قراردادهای بیمه، انگیزه خاصی به بیماران یا ارائهدهندگان خدمات سلامت برای جستوجو یا ارائه خدمات کم هزینه نمیدهد. بنابراین توسعه صرف بیمه سلامت موجب افزایش هزینههای سلامت کشور خواهد شد. علاوه بر این، انتخاب معکوس خریداران و فروشندگان بیمه سلامت موجب ناپایداری منابع مالی سازمانهای بیمه درمانی پایه و افزایش نارضایتی مردم خواهد شد.

نبود اطمینان ریسک در بخش سلامت موجب میشود که نیاز به خدمات سلامت بسیار غیرقابل پیشبینی شود و عموم مردم تا زمانیکه دچار مصدومیت و بیماری نشوند، تمایلی به خرید بیمه سلامت نداشته باشند. در نتیجه منابع مالی بیمه سلامت محدود خواهد بود. عدم تقارن اطلاعاتی در بخش سلامت و بیمه سلامت موجب ناتوانی بیماران در تصمیمگیریها میشود و در نتیجه مجبور به اطاعت از تصمیمهای ارائهکنندگان خدمات سلامت یا سازمانهای بیمه درمانی پایه خواهند شد که ممکن است به طور کامل در جهت منافع بیمار اقدام نکنند.

بازار سلامت یک بازار تقریبا غیر رقابتی است که در نهایت منجر به افزایش هزینهها خواهد شد. بنابراین سیاستگذاران و مدیران ارشد باید از رویکرد سیستمی در حل چالشهای بیمههای درمانی پایه کشور استفاده کنند. این راهکارها باید در سطوح دولت، وزارت بهداشت، سازمان بیمه سلامت و مردم برنامهریزی و اجرا شود.

اهمیت عدالت در سلامت

نیازها و توان مالی مردم متفاوت است، در نتیجه عدالت نسبت به برابری در بخش سلامت ارجحیت دارد. عدالت در بخش سلامت به معنی استفاده از خدمات سلامت بر اساس نیاز، پرداخت هزینههای سلامت بر اساس توان مالی و برخورداری از سطح قابل قبول سلامتی است. بنابراین دولت باید با به کارگیری برنامههای حمایتی و تشویقی از ظرفیت شرکتهای بیمه درمانی خصوصی به عنوان بیمه سلامت جایگزین برای پوشش خدمات سلامت مورد نیاز ثروتمندان استفاده کند تا ظرفیت سازمانهای بیمه سلامت اجتماعی برای پوشش بیشتر خدمات مورد نیاز فقرا آزاد شود. بیمه درمانی خصوصی در صورت مدیریت صحیح و تطبیق با نیازها و ترجیحهای مردم محلی، گزینه مناسبی برای تکمیل روشهای موجود تأمین مالی نظام سلامت است.

نیازها و توان مالی مردم متفاوت است، در نتیجه عدالت نسبت به برابری در بخش سلامت ارجحیت دارد. عدالت در بخش سلامت به معنی استفاده از خدمات سلامت بر اساس نیاز، پرداخت هزینههای سلامت بر اساس توان مالی و برخورداری از سطح قابل قبول سلامتی است

مصدق راد در این زمینه میگوید: مدیران وزارت بهداشت باید نسبت به تقدم پیشگیری بر درمان و بازتوانی متعهد باشند. یک نظام سلامت یکپارچه ایجاد کرده و بودجه کافی برای توسعه شبکه بهداشتی کشور اختصاص دهند. هدف نظام سلامت ارتقای سلامتی مردم جامعه است. هدف فقط ساخت بیمارستان، تربیت پزشک و پرستار و تدارک تجهیزات و دارو نیست. با استفاده درست از علوم سیاستگذاری، مدیریت و اقتصاد سلامت باید کارایی تخصیصی و فنی نظام سلامت افزایش یابد تا با سرمایهگذاری درست در ساختارها، بافتارها و فرایندهای نظام سلامت به نتایج خوبی برای بیماران، کارکنان و سازمانهای بهداشتی و درمانی دست یابیم.

جمع بندی

در سطح سازمانهای بیمه درمانی پایه، راهکارهایی مثل افزایش منطقی سهم سلامت از تولید ناخالص داخلی، افزایش سواد سلامت مردم جامعه، به کارگیری مدیران حرفهای سیاستگذاری و مدیریت سلامت، تجمیع کارکردی صندوقهای بیمه پایه سلامت، تعرفهگذاری مبتنی بر ارزش خدمات سلامت، به کارگیری روش پرداخت ثابت و گذشته نگر برای جبران خدمات ارائهکنندگان خدمات سلامت، خرید راهبردی و مبتنی بر ارزش خدمات سلامت، کاهش بروکراسی اداری، افزایش شفافیت و پاسخگویی، اصلاح نظام پایش و ارزشیابی، افزایش کارایی و سرمایهگذاریهای منطقی منجر به بهبود عملکرد سازمانهای بیمه درمانی پایه ایران میشود.

مردم نیز با افزایش سواد سلامت خود باید بیشتر بر پیشگیری و ارتقای سلامت خود متمرکز شوند. هر یک ریال هزینه در پیشگیری از بیماری، سرمایهگذاری محسوب شده و از میلیونها ریال هزینه در درمان بیماری جلوگیری میکند. علاوه بر این، پیشگیری و ارتقای سلامتی موجب توسعه اقتصادی مردم و افزایش درآمد آنها خواهد شد. بیمههای درمانی پایه باید برنامههایی برای پیشگیری، ترویج و ارتقای سلامت مردم داشته باشند و به مشارکت مردم در برنامههای پیشگیری و ارتقای سلامت خودشان پاداش دهند و تخفیفاتی در حق بیمه آنها بدهند.

به طور کلی، مسیر کنونی وزارت بهداشت، درمان و آموزش پزشکی که متمرکز بر درمان است و توجه کمتری به پیشگیری از بیماریها میکند، منجر به افزایش ابتلا به بیماریها و از آن طرف، افزایش روز افزون هزینههای درمانی خواهد شد. هرچند در دوره اخیر مدیریتی سازمان بیمه سلامت ایران، معاونت پیشگیری تشکیل شد و همین میتوانست نشان دهنده رویکرد جدید بیمههای درمانی پایه برای تمرکز بر پیشگیری و کمتر بیمار شدن بیمه شدگان باشد، اما این مسیر نیازمند تداوم و عملکرد بهتر است که در نهایت منجر به مدیریت منابع بیمهها خواهد شد.

برچسب ها : سلامت سازمان بیمه سلامت سازمان بیمه سلامت ایران بیمه درمان